Vi har godt nyt til virksomheder, der ønsker at indkøbe kunst:

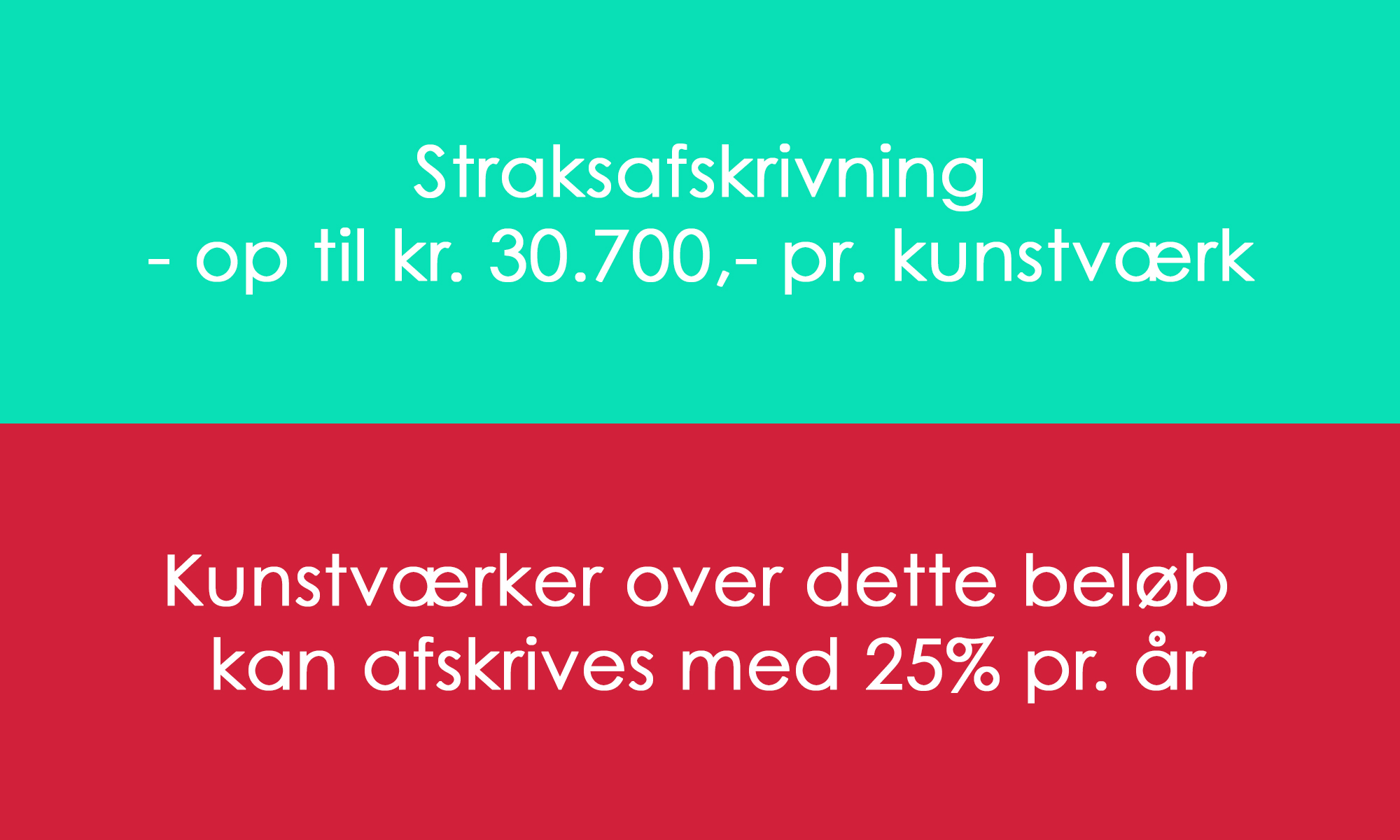

Virksomheder har mulighed for at straks-afskrive kunstkøb op til 30.700 kr pr. kunstværk.

Til gavn og glæde for både medarbejdere, kunder og samarbejdspartnere er beløbet for straks-afskrivninger på kunst nu hævet til det dobbelte for køb foretaget den 23. november 2020 eller senere.

Afskrivningsordningen for virksomheders køb af kunst blev indført i 2004, og skelner mellem kunstværker, der hænges eller stilles op, og kunstværker, som er en del af en bygning.

Det vil sige, at virksomheder kan afskrive på:

- udgifter til køb af originale billedkunstneriske værker

- udgifter til kunstnerisk udsmykning, som er en del af bygningen (Mural).

Originale værker, der kan afskrives

Her menes malerier, skulpturer, grafik, fotografisk kunst, installationskunst og lignende.

Når det gælder grafiske og fotografiske værker, er det et særskilt krav, at de er nummererede og signeret af kunstneren og kun fremstillet i et begrænset oplag. Reproduktioner er ikke omfattet af reglerne.

Kunstværket skal være et førstegangskøb og skal købes direkte af kunstneren eller af et galleri, der har kunstværket i kommission.

Reglerne kan ikke anvendes, hvis virksomheden køber kunstværket af en kunstner, som er i familie eller på anden måde nærtstående til virksomhedens ejer.

Ingen øvre grænse

Udgifter til køb af kunstværker, der hænges op eller stilles op i virksomhedens lokaler, kan uanset beløbet størrelse afskrives efter den såkaldte saldometode med op til 25 % om året. Altså efter samme regler som inventar.

Til orientering kan vi nævne, at Galleri NB d.d. har i alt 1.158 værker, som kan erhverves med straks-afskrivning.

Link til oversigten: NB-Available-Art.com

Murale udsmykninger kan også afskrives

Kunstnerisk udsmykning, der er muret, fastnaglet eller på anden måde fastgjort til en bygning eller dennes nære omgivelser, kan afskrives med 4 % årligt.

Reglerne kan ikke anvendes ved udsmykning af en- og tofamiliehuse.

Hvis der er tale om en kombineret kontor/forretnings- og beboelsesejendom, gælder afskrivningsadgangen kun for udsmykning af kontor/forretningsdelen.

Referencer:

Galleri NB har gennem 30 år udført en lang række udsmykninger. Eksempler herpå kan ses på dette link: Udsmykninger

Med venlig hilsen

Team NB